Ekonomisteja on mietityttänyt viime vuosina, mihin Euroopan keskuspankin markkinoille pumppaama raha menee ja mitä rahan määrän yltäkylläisyydestä seuraa. Meille on opetettu kansantaloustieteen luennoilla, että liiallinen rahan määrä markkinoilla johtaa inflaatioon.

EKP:n rahapolitiikan yksi seurantamittari euron käyttöönoton yhteydessä oli rahan määrä markkinoilla. Rahamäärän kasvaessa EKP:n piti kiristää rahapolitiikkaa. Näin oli ennen, entä nyt.

Rahaa on markkinoilla yllin kyllin, ja se etsii tuottavaa ja turvallista kotia.

Rahaa on pumpattu markkinoille viime vuosina yli tuhat miljardia euroa, ja tällä hetkellä rahaa tulee markkinoille EKP:ltä joka kuukausi 60 miljardia euroa. Alussa raha meni pankkien pääomittamiseen ja talouden vakauttamiseen, mm. Kreikan, Irlannin ja Portugalin talouksien tukemiseen eri tavoilla. EKP:n tavoitteena on ollut koko ajan pankkien tukemisen rinnalla saada kituliaasti kasvava reaalitalous nousuun.

Rahoituksen ja talouden viisaat miehet ovat tilanteesta hämmentyneitä. Mitä pitäisi tehdä ja mitä tästä kaikesta seuraa? Kysymyksiä on paljon, vastauksia vähän. Kaikki tuntuvat vain odottavan, mitä vaikutuksia nykyaikaisella setelirahoituksella on talouteen. Toisaalta lohdutetaan, että jos talous ylikuumenee, EKP voi vetää rahat markkinoilta takaisin tai myydä ostamansa valtion velkakirjat eteenpäin.

Onko löysä raha valumassa jälleen kerran rahoitus- ja kiinteistömarkkinoille? Pankit tekevät Suomessa historiansa parhaita osavuosituloksia. On hyvä, että pankit ovat vakavaraisia ja tuottavia, mutta eikö pankkien pitäisi olla markkinatalouden rasvamestareita, ei isäntiä.

Kiinteistömarkkinoiden kaupan arvo on kasvanut tänä vuonna Suomessa ja koko Euroopassa lähes ennätysvuoden 2006 tasolle. Kiinteistöt vaihtavat omistajaa vilkkaasti. Suomessa vapaarahoitteisia vuokra-asuntoja on rakennettu viime vuosina ennätysvauhtia.

Miten näin pääsi taas käymään? Selitys on luonnollinen. Rahaa on markkinoilla yllin kyllin, ja se etsii tuottavaa ja turvallista kotia. Kiinteistömarkkinoilla hintataso on alhainen suhteessa vuokratuottoihin. Alhaisen korkotason avulla vivutus onnistuu helposti ja takaa varman tuoton. Suomen valtiokin saa lainaa lähes miinuskorolla. Ei ihme, jos kiinteistömarkkinat kiinnostavat.

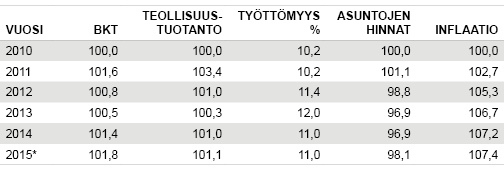

Bruttokansantuotteen, teollisuustuotannon, työttömyyden, asuntojen hintojen ja inflaation kehitys euromaissa 2010-2015*, 2010=100

Lähde: Eurostat, *2015 ennuste

Miten euroalueen talous on sitten kehittynyt vuodesta 2010? Bkt on noussut viimeisen viiden vuoden aikana vajaat kaksi prosenttia. Teollisuustuotanto ja investoinnit ovat polkeneet paikallaan. Työttömyys on pysynyt korkealla tasolla. Asuntojen hinnat ovat vuoden 2010 tasolla, ja inflaatio on pysynyt lähes paikallaan vuoden 2013 jälkeen.

Löysän rahapolitiikan tuloksena toivottua reaalitalouden piristymistä ei ole näkynyt. Sen sijaan markkinoille pumpattu raha on etsiytynyt – ainakin osittain – kiinteistömarkkinoille. Muistakaamme, että juuri kiinteistömarkkinoista alkoi vuoden 2008 finanssikriisi.

Pitääkö meidän pelätä, että markkinoilla kytee taas jonkinlainen Lehman Brothers -tyyppinen rahoituspommi. Suunnitellaanko rahoitusmarkkinoilla taas instrumentteja, jotka aiheuttavat suuria ongelmia lähivuosina. Tätä eivät pysty varmentamaan parhaat asiantuntijatkaan. Toivottavasti kenenkään ei tarvitse sanoa muutaman vuoden kuluttua: mitä minä sanoin.

Blogikirjoitukset eivät ole Tilastokeskuksen virallisia kannanottoja. Asiantuntijat kirjoittavat omissa nimissään ja vastaavat kukin omista kirjoituksistaan.