- Tämä juttu on arkistoitua sisältöä, joka tarjotaan luettavaksi sellaisenaan. Tämän vuoksi siinä voi olla saavutettavuusongelmia.

Veromuutokset haastavat suhdannetilastointia

3.3.2017

Tammikuusta alkaen yritykset, joiden vuosiliikevaihto on alle 500 000 euroa, voivat ilmoittaa kuukausittaisen arvonlisäveronsa suoriteperusteisen ilmoituksen sijaan maksuperusteisesti. Suhdannetilastoissa on tämän vuoksi varauduttu aineistomuutokseen. Pulmallisinta muutoksenhallinnassa on, ettei maksutapaa vaihtavia yrityksiä pystytä varmuudella tunnistamaan.

Tammikuusta alkaen yritykset, joiden vuosiliikevaihto on alle 500 000 euroa, voivat ilmoittaa kuukausittaisen arvonlisäveronsa suoriteperusteisen ilmoituksen sijaan maksuperusteisesti. Suhdannetilastoissa on tämän vuoksi varauduttu aineistomuutokseen. Pulmallisinta muutoksenhallinnassa on, ettei maksutapaa vaihtavia yrityksiä pystytä varmuudella tunnistamaan.

Suomessa on totuttu tilastoinnissa laadukkaisiin hallinnollisiin aineistoihin, joiden ansiosta yritysten tiedonantorasite on pystytty pitämään maltillisena. Erityisesti Verohallinnon aineistoja käytetään laajasti niiden kattavuuden vuoksi sekä yritys- että henkilötilastojen tuotannossa.

Verotus on myös ollut melko vakaata, joten aineistojen käyttö tilastoinnissa ei ole vaatinut suuria muutoksia menetelmiin tai tiedonkeruuseen. Lisäksi yritysrakenteemme suorastaan vaatii hallinnollisten aineistojen käyttöä, koska Suomessa on paljon pieniä yrityksiä eikä niitä juuri voi rasittaa kuukausikeruilla.

Tällaisessa lähtötilanteessa tilastoasiantuntijan pahin painajainen on hallinnollisen aineiston muutos, ja nyt sellainen osuu kohdalle suhdannetilastoissa: Tammikuusta alkaen yritykset, joiden vuosiliikevaihto on alle 500 000 euroa, voivat ilmoittaa kuukausittaisen arvonlisäveronsa suoriteperusteisen ilmoituksen sijaan maksuperusteisesti.

Arvonlisäveroaineistoa käytetään tällä hetkellä laajasti aineistolähteenä muun muassa toimialoittaisissa liikevaihtokuvaajissa sekä teollisuuden volyymi-indeksissä. Kuukauden tai kahden mahdollinen ajallinen siirtymä ei kuulosta varmaan suurelta, mutta kun se saattaa koskea yli 90 prosenttia kaikista yrityksistä ja halutaan mitata tuoreinta suhdannekehitystä, voivat sen vaikutukset tietyillä toimialoilla olla merkittäviä.

Miten muutos vaikuttaa arvonlisäveroaineistoihin?

Veromuutoksen taustalla vaikuttaa sekä paine yhtenäisempään yritysverotukseen Euroopan tasolla että Suomen hallituksen halu parantaa pienyritysten toimintamahdollisuuksia. Verotusta muuttamalla yritetään helpottaa pienyritysten toimintaa samaan aikaan kuin yritysten väliset maksuajat ovat pidentyneet.

Uudistuksen myötä ne yritykset, joiden vuosiliikevaihto on alle 500 000 euroa, voivat tammikuusta alkaen tehdä sekä ilmoituksen että arvonlisäverotilityksen vasta, kun maksu on saatu asiakkaalta, eli maksuperusteisesti.

Aikaisemmin arvonlisävero on pitänyt pääsääntöisesti maksaa heti, kun lasku on lähtenyt asiakkaalle. Jatkossa yritys voi itse valita, tilittääkö se arvonlisäveron suorite- vai maksuperusteisesti. Yritys voi myös vapaasti valita, milloin se siirtyy käyttämään maksuperusteista ilmoittamista. Jos yritys valitsee maksuperusteisen tilityksen, sitä sovelletaan sekä sen myynteihin että ostoihin.

Tilastojen tuottamisen näkökulmasta tämä tarkoittaa sitä, että aineiston kertyminen voi hidastua kuukaudesta kahteen ja lisäksi ajoittua tilastoinnin kannalta väärälle kuukaudelle.

Jos esimerkiksi yritys myy tavaran tammikuussa ja saa siitä kuitenkin maksun vasta maaliskuussa, maksuperusteisessa ilmoitustavassa tämä ilmoitetaan vasta toukokuussa maaliskuun kohdekauden arvonlisäveroilmoituksella. Nykymenettelyssä yritys olisi antanut veroilmoituksen jo maaliskuussa tammikuun kohdekauden ilmoituksella. Arvonlisäveroilmoituksissa ei tarvitse eritellä yksittäisiä myyntejä, joten maksupäiviä tai muuta tietoa ei ilmoitukseen sisälly.

Maksuperusteisen ilmoittamisen mahdollisuutta on tarkoitus soveltaa vain Suomessa tapahtuviin tavaran tai palvelun myynteihin ja ostoihin. Sitä ei siten voi soveltaa tuonteihin tai vienteihin eikä EU-alueen yhteisömyyntien tai hankintojen ajalliseen kohdistamiseen. Tätä menettelyä ei myöskään voi soveltaa sellaisiin rajat ylittäviin palvelujen myynteihin, joihin sovelletaan käännettyä verovelvollisuutta.

Uudistuksen arvioidaan koskevan määrällisesti kaikkiaan 93:a prosenttia yrityksistä, mutta arviolta vain noin 6:ta prosenttia yritysten liikevaihdosta. On vaikea arvioida, kuinka suuri osuus näistä yrityksistä kuitenkaan siirtyy soveltamaan maksuperusteista ilmoitustapaa.

Tietyillä toimialoilla myynnit ovat merkittäviltä osin verollista yritysten välistä kauppaa, ja suoritettavan arvonlisäveron määrä on tyypillisesti suurempi kuin ostoista tehtävien vähennysten määrä. Tällaiset yritykset voisivat olla kiinnostuneita siirtymään maksuperusteiseen arvonlisäverotukseen.

Suomen Yrittäjiltä saadun arvion mukaan tällaisia toimialoja ovat esimerkiksi kaivostoiminta ja louhinta, teollisuus, sähkö-, kaasu- ja lämpöhuolto, tukkukauppa, kuljetus ja varastointi, kiinteistöalan toiminta, informaatio ja viestintä, hallinto- ja tukipalvelutoiminta sekä muu palvelutoiminta.

Sitä vastoin käteiskauppaa harjoittavien yritysten ilmoitustavassa tuskin tapahtuu muutosta, koska tällaiset toimijat saavat lähtökohtaisesti maksun myynnistään toimitushetkellä ja ilmoittavat jo nyt myyntinsä käytännössä maksuperusteisesti.

Arvonlisäveroaineiston käyttö laajaa suhdannetilastoissa

Kuukausittaista arvonlisäveroaineistoa käytetään aineistona monissa suhdannetilastoissa sen ajantasaisuuden ja kattavuuden vuoksi. Noin 50 päivää tilastoitavan kuukauden päätyttyä saadaan kaikki yritykset kattava aineisto, jonka pohjalta voidaan estimoida kuukausitason myyntejä.

Uusi ilmoitustapa vaikeuttaa tilastointia kahdesta syystä: ensinnäkään emme tiedä, minkä kaikkien yritysten ilmoituskäytäntö muuttuu (aineiston vertailukelpoisuus muuttuu), ja toiseksi aineiston ajantasaisuus kärsii (ilmoitukset 1–2 kuukautta myöhemmin).

Aineiston muutos vaikuttaa suoraan useisiin tärkeisiin suhdannetilastoihimme kuten teollisuuden volyymi-indeksiin ja toimialoittaisiin liikevaihtokuvaajiin sekä lopulta myös näitä tilastoja lähteenä käyttäviin tuotannon suhdannekuvaajaan ja kansantalouden tilinpitoon.

Kattavan hallinnollisen aineiston vuoksi esimerkiksi liikevaihtokuvaajissa on voitu tähän mennessä keskittyä vain suurimman 2 000 yrityksen kuukausimyynnin tiedonkeruuseen ja teollisuustuotannon volyymi-indeksissäkin luovuttu esimerkiksi pieniin yrityksiin kohdistuvasta tiedonkeruusta lähes kokonaan.

Tavoitteena tunnistaa ilmoitustapaansa muuttavat yritykset

Aineistomuutos siis vaikuttaa mahdollisesti lukumäärän osalta suurimpaan osaan yrityksistä, mutta eri toimialojen liikevaihdosta ne muodostavat vaihtelevan osan. Esimerkiksi teollisuusyritysten liikevaihdosta suurin osa muodostuu suurten yritysten toiminnasta. Sen sijaan kaupan alalla ja muilla palvelualoilla on paljon toimialoja, joilla pienten yritysten osuus toimialan liikevaihdosta on merkittävä.

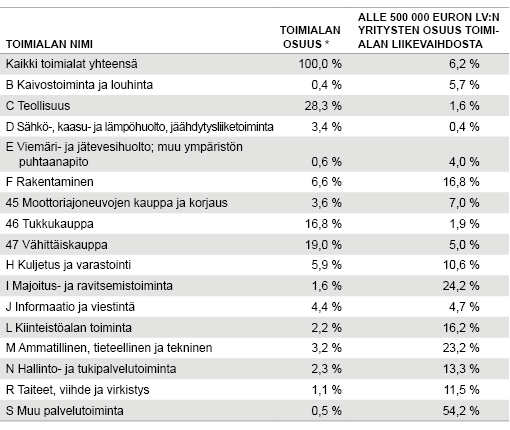

Alla olevaan taulukkoon on poimittu eri toimialoilta alle 500 000 euroa vuosiliikevaihdoltaan olevien yritysten osuuksia. Tämä havainnollistaa hyvin eri toimialojen vaihtelevaa yrityskokorakennetta. Teollisuudessa tai tukkukaupassa maksuperusteiseen ilmoittamiseen oikeutettu joukko on alle 2 prosenttia koko toimialasta, ja näin ollen niiden vaikutus myös uusimpiin liikevaihdon muutoksiin on pieni.

Toisaalta joillain kaupan ja palveluiden toimialoilla nämä yritykset muodostavat jopa yli 30 prosenttia toimialan liikevaihdosta. Tällaisia toimialoja ovat muun muassa kukkien, kasvien ja puutarha-alan vähittäiskauppa (54,3 %), muut erikoistuneet palvelut liike-elämälle (44,2 %) tai Liikkeenjohdon konsultointi ja lakiasiain- ja laskentatoimen palvelut (30,7 %).

Taulukko 1. Alle 500 000 euron vuosiliikevaihdon yritysten osuus koko toimialan liikevaihdosta

*Toimialan osuus on laskettu vertaamalla toimialan liikevaihtoa kaikkien yritysten liikevaihtoon vuodelta 2014. Lähde: Tilastokeskus.

Aineistomuutoksen hallinnassa olisi tärkeintä pystyä tunnistamaan ne yritykset, jotka lopulta muuttavat ilmoitustapaansa. Tähän mennessä muutoksen vaikutuksia on selvitetty muun muassa Verohallinnon, Valtiovarainministeriön, Suomen Yrittäjien, Taloushallintoliiton sekä kirjanpitoyritysten kanssa. Näiden selvitysten perusteella ei valitettavasti ole saatu täsmällistä lisätietoa toimialoista, joilla yritykset mittavassa määrin siirtyisivät uuteen ilmoitusperusteisuuteen.

Verohallinnon kanssa tehdään yhteistyötä ilmoitustiedon saamiseksi OmaVero-ilmoituksen yhteyteen. Muutos vie kuitenkin aikaa, ja siitä saataneen lisäinformaatiota aikaisintaan tammikuun 2018 tiedoista alkaen.

Uutta tiedonkeruuta…

Yleensä ensimmäinen ratkaisu hallinnollisten aineistojen muutosten yhteydessä on etsiä muita korvaavia aineistolähteitä ja vasta sitten pohtia tiedonkeruun kasvattamista. Kummassakin vaihtoehdossa vedimme tällä kertaa vesiperän: Verohallinnon muut nopeat aineistot kuten kirjanpitoaineisto eivät sisältönsä puolesta sopineet kuukausimyynnin estimointiin.

Tiedonkeruun laajennusta selviteltäessä taas todettiin, ettei niin sanotuilla keskikokoisilla yrityksillä (henkilöstömäärä yli 5 ja liikevaihto alle 500 000 euroa) ollut kovinkaan paljoa merkitystä eri toimialojen liikevaihdon kehityksessä. Sen sijaan otosta tulisi kasvattaa aivan pienimmissä yrityksissä, jotta niillä olisi merkitystä uusimman kuukauden liikevaihdon muutoksien laskennassa. Jotta otos olisi riittävän edustava ja kattava kaikilta liikevaihtokuvaajien toimialoilta, niin sen olisi pitänyt sisältää noin 17 000 yritystä.

Tilastokeskus ei kuitenkaan halua lisätä näin massiivisesti pienten yritysten tiedonantotaakkaa. Lisäksi kokemukset pieniin yrityksiin kohdistuvan tiedonkeruun laadusta ja kertymisnopeudesta ovat huonoja. Pieniä yrityksiä on vaikea tavoittaa ja usein ne eivät kykene ilmoittamaan tietojaan vaadittavalla, alle 30 päivän aikataululla.

….vaiko menetelmällisiä ratkaisuja?

Koska tiedonkeruun laajennus ei tule kyseeseen, niin täytyy turvautua alle 500 000 euroa vuosiliikevaihdoltaan olevien yritysten tuoreimpien tietojen estimointiin, eli etsimään parasta arviota puuttuville tiedoille. Näiden yritysten liikevaihtoa pyritään estimoimaan kolmella eri menetelmällä.

Niistä ensimmäisessä jaetaan liukuvasti kolmelta kuukaudelta kertyvä myyntisumma toimialan muiden yritysten suhteessa kuukausitasolle (Common ratio -menetelmä). Tällä tavoin yritetään eliminoida mahdollisimman hyvin mahdollisesta ilmoitusmuutoksesta johtuva aineiston kertymän vajaus.

Toisessa käytetyssä menetelmässä oletetaan, että yrityksen palkkasumman muutos estimoi hyvin liikevaihdon kehitystä. Siinä kuukausitasoisten Verohallinnon sosiaaliturvamaksun alaisten työnantajasuoritusten perusteella lasketut palkkasummakuvaajat toimivat vaihtoehtoisena aineistolähteenä.

Vaihtoehtona on myös jättää pienet yritykset (alle 500 000 vuosiliikevaihto) kokonaan indeksilaskennan ulkopuolelle. Tällöin tehtäisiin oletus, että näiden pienimpien yritysten kehitys ei poikkea toimialan suurimpien yritysten kehityksestä.

Lisäksi meillä on edelleen mahdollisuus käyttää arvonlisäveroaineistoa sellaisenaan vähintään niillä toimialoilla, joilla tiedetään ns. käteiskaupan muodostavan suuren osan liikevaihdosta. Tätä vaihtoehtoa puoltaisi kirjanpito- ja ohjelmistoalan yritysten kanssa käydyt keskustelut, joiden mukaan maksuperusteiseen veromuutokseen liittyviä järjestelmäuudistuksia ei ole vielä juurikaan aloitettu ja näin ollen yritykset eivät olisi mittavassa määrin siirtymässä maksuperusteiseen ilmoitustapaan ainakaan heti alkuvuodesta.

Palkkasummamuutosten käytössä pienimpien yritysten liikevaihdon estimoinnissa olisi se hyvä puoli, että aineisto pysyy jatkossakin ennallaan ja syksyllä tehtyjen testilaskelmien osuvuuteen voitaisiin luottaa myös vuoden 2017 tilastotuotannon aikana. Toisaalta pidemmällä aikavälillä ei voida olla varmoja, että toimialojen palkat ja liikevaihto kehittyvät samankaltaisesti.

Liukuvan kolmen kuukauden liikevaihdon käytön puolesta puhuu taas se, että estimoinnissa käytettäisiin samaa muuttujaa kuin mitä ennustetaan. Toisaalta sen heikkoutena on esimerkiksi edellisten kuukausien kausivaihtelun aiheuttamien muutosten vaikutus myös tuoreimmalle kuukaudelle sekä aivan uusimman kuukausitiedon ajantasaisuuden kärsiminen.

Menetelmä ei myöskään välttämättä toimi hyvin muutosvaiheessa, jos liikevaihtoa siirtyy ilmoitettavaksi merkittävässä määrin seuraaville kuukausille ja tällöin muutosvaiheen kuukausien liikevaihto jää vajaaksi.

Paras menetelmä vaihtelee toimialoittain

Testilaskelmien perusteella paras estimointimenetelmä vaihtelee toimialoittain: Esimerkiksi teollisuudessa näyttäisi siltä, että parhaaseen liikevaihtokuvaajien osuvuuteen suurimmalla osalla toimialoista päästäisiin jättämällä pienten yritysten vaikutus kokonaan pois laskennasta. Tällaisia toimialoja ovat muun muassa paperiteollisuus, kemianteollisuus tai metallien jalostus, joissa merkittävimmän osan toimialojen liikevaihdosta muodostavat suuret yritykset.

Toisaalta teollisuudesta löytyy myös niitä toimialoja, joilla liikevaihtokuvaajiin perustuvan Common ratio -menetelmän avulla estimointi parantaa uusimman kuukauden muutoksen osuvuutta (ks. taulukko 2).

Myös suurimmilla palvelutoimialoilla puuttuvien tietojen estimoinnissa näyttäisi toimivan parhaiten Common ratio -menetelmä. Toisaalta joillain pienillä palvelutoimialoilla, kuten tietokoneiden, henkilökohtaisten ja kotitaloustavaroiden korjaus, palkkasummakuvaajilla ennustaminen toimii paremmin. Tätä varmasti selittää se, että nämä ovat työvoimaintensiivisiä toimialoja, joissa tehdyt työtunnit ja niistä maksetut palkat korreloivat hyvin yrityksen myynnin kanssa. Myös rakentamisen toimialoilla päästään palkkasummakuvaajilla estimoinnilla hyviin tuloksiin.

Kaupan toimialoilla tilanne puolestaan vaihtelee toimialalta toiselle: Tukkukaupassa tai tavaratalokaupassa, joissa suuret yritykset muodostavat merkittävän osan toimialan liikevaihdosta, ei pienten yritysten liikevaihdolla ole juurikaan vaikutusta muutoksen laskennassa. Päivittäistavarakaupassa taas pienten yritysten jättäminen pois tilastosta tai niiden estimointi liikevaihdon liukuvalla keskiarvolla antaisi parhaita tuloksia.

Toisaalta vähittäiskaupan toimialoilla, joilla on paljon pieniä toimijoita ja käteiskauppaa – kuten erikoiskaupan alalla kukkakaupoissa, kultasepänteosten ja kellojen vähittäiskaupassa tai optisen alan vähittäiskaupassa – palkkasummilla liikevaihdon ennustaminen näyttäisi toimivan parhaiten. Kaiken kaikkiaan on huomioitava, että menetelmällinen korjaus parantaa keskimäärin tilaston laatua ja täten suhdannekuvan seurantaa.

Alla olevaan taulukkoon on poimittu joiltain toimialoilta eri estimointimenetelmiä käyttäen lasketut erot verrattuna toimialan toteutuneeseen liikevaihdon muutokseen. Harha on laskettu kuukausimuutosten erojen itseisarvojen keskiarvona.

Taulukko 2. Eri estimointimenetelmillä saatujen tulosten erot verrattuna toteutuneeseen liikevaihtokuvaajan muutokseen, prosenttiyksikköä. Klikkaa kuva isommaksi.

Lähde: Tilastokeskus

Pidämme tiedonkäyttäjät ajan tasalla

Suhdannetilastojen tuotannossa varaudutaan siis hallitsemaan arvonlisäveroaineiston mahdollisia muutoksia menetelmällisin keinoin. Kaikista selvittelyistä huolimatta hankalinta siirtymässä on edelleen, ettei ilmoitustapaansa muuttavia yrityksiä pystytä varmasti tunnistamaan.

Eri toimialajärjestöjen, kirjanpitoyritysten ja ohjelmistoalan yritysten kanssa käytyjen keskusteluiden perusteella vaikuttaisi kuitenkin siltä, ettei yritysten ilmoitustavassa aivan alkuvuodesta tapahtuisi juurikaan muutoksia. Kirjanpitoalan asiantuntijoiden mukaan yritykset harkitsevat tarkkaan ilmoitustavan muuttamista siitä aiheutuvien järjestelmäkustannusten vuoksi. Yritykset saattavatkin muuttaa ilmoitustapaansa vasta sitä mukaa, kun päivittävät kirjanpitojärjestelmiään. Lisäksi tilinpäätös tehdään joka tapauksessa suoriteperusteisesti, joten ilmoitustapaa ei välttämättä kannata muuttaa maksuperusteiseksi kuukausitasollakaan.

Seuraamme aineiston kertymistä tarkasti koko vuoden ajan ja informoimme tilastojen käyttäjiä pitkin kevättä sekä tilastotuotannossa käytetyistä menetelmistä että niiden vaikutuksista tuloksiin.

Kirjoittaja on kehittämispäällikkö Tilastokeskuksen yritystilastot-yksikössä.

Lähde:

Hallituksen esitys eduskunnalle laiksi arvonlisäverolain 137 ja 143 §:n muuttamisesta