Helsingissä ja Tampereella lähivuosien asuntotuotannolle asetettuja tavoitteita on jo lähestytty, Turussa siitä jäädään kauas. Tuotantomäärien olisi kuitenkin noustava useita kymmeniä prosentteja, jotta kaupungistumisskenaarion vaatimaan asuntotarpeeseen voitaisiin vastata.

Suomessa oli vuoden 2015 lopussa 2,9 miljoonaa asuntoa, joista lähes kolmasosa sijaitsi kuudessa asukasluvultaan suurimmassa kaupungissa: Helsinki 350 314 asuntoa, Tampere 130 723, Espoo 125 860, Turku 111 600, Vantaa 104 699 ja Oulu 102 724 asuntoa. Vakinaisesti asuttuja asunnoista on noin 90 prosenttia.

Asuntokannasta 45 prosenttia on kerrostaloasuntoja, 39 prosenttia pientaloasuntoja, 14 prosenttia rivi- ja ketjutaloasuntoja ja 2 prosenttia muiden kuin asuinrakennusten asuntoja.

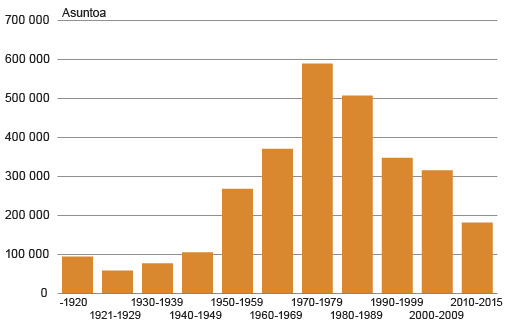

Suurin osa Suomen asuntokannasta on rakennettu 1960-, 1970- ja 1980-luvuilla (kuvio 1). Eniten asuntoja rakennettiin 1970-luvulla, kun Suomen suurimpien kaupunkien lähiöt perustettiin.

Kuvio 1. Suomen asuntokanta rakennusvuoden mukaan 31.12.2015

Lähde: Tilastokeskus, asunnot ja asuinolot

Iso osa asuntokannasta on lähitulevaisuudessa tulossa peruskorjausikään. Tämän hetkinen matala korkotaso antaa oivan tilaisuuden korjausurakoiden aloittamiseksi, koska lainaraha on halpaa. Toisaalta kaikkia rakennuksia erityisesti haja-asutusalueilla ei kannata korjata vähenevän väestöpohjan ja asuntokysynnän johdosta (Hietala et al. 2015).

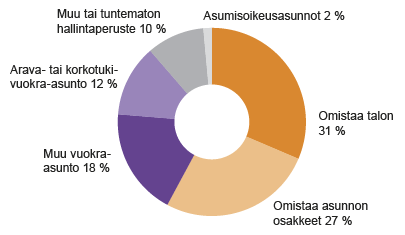

Suomessa 58 prosenttia asunnoista on omistusasuntoja (kuvio 2). Vuokra-asuntoja on noin 30 prosenttia. Jäljelle jäävästä 12 prosentista vain 2 prosenttia on asumisoikeusasuntoja. Muiden hallintaperuste on muu tai tuntematon.

Kuvio 2. Suomen asuntokanta hallintaperusteen mukaan 31.12.2015

Lähde: Tilastokeskus, asunnot ja asuinolot

Asuntokannan tyypillisin asunto on kaksio ja tyypillisin kokoluokka 50 – 59 neliötä. Asuntokannasta laskettu asunnon keskikoko on kuitenkin huomattavasti suurempi, 80 neliötä. Keskimääräinen asumisväljyys eli asutun asuntokannan pinta-ala asukasta kohti on 40,1 neliötä.

Asuntotuotannon painopiste siirtynyt kerrostalorakentamiseen

Asuntotuotannon vuosittainen määrä on melko pieni olemassa olevaan asuntokantaan suhteutettuna. Valmistuneiden asuntojen osuus koko kannasta oli Suomessa keskimäärin vähän yli prosentin vuodessa ajanjaksolla 2000 – 2015.

Valmistuneiden asuntojen määrä on vaihdellut vuosittain 22 000 – 35 000 asunnon välillä keskiarvon ollessa lähes 31 000 asuntoa.

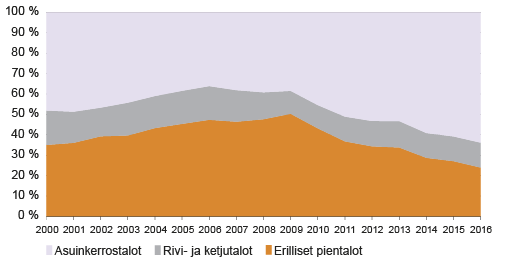

Asuntotuotannon rakenne on muuttunut tällä vuosikymmenellä merkittävästi (kuvio 3). Painopiste on siirtynyt kerrostalorakentamiseen pientalorakentamisen vähetessä rajusti taloustaantuman ja kotitalouksien epävarmuuden seurauksena.

Kuvio 3. Asuntotuotannon rakenne 2000 – 2016

Lähde: Tilastokeskus, rakennus- ja asuntotuotanto

Vuosina 2000 – 2009 pientalojen, kerrostalojen ja rivitalojen tuotanto-osuudet ovat olleet 43 – 42 – 15 prosenttia. Pientalo- ja kerrostalorakentaminen ovat olleet siis lähes yhtä suosittuja.

Aikavälillä 2010 – 2016 tilanne on kuitenkin muuttunut ja vastaavat tuotanto-osuudet ovat olleet 33 – 55 – 12 prosenttia kerrostalorakentamisen hyväksi. Viime vuonna pientalorakentaminen kääntyi kuitenkin pitkästä aikaa kasvuun myönnetyillä rakennusluvilla ja hankealoituksilla mitattuna.

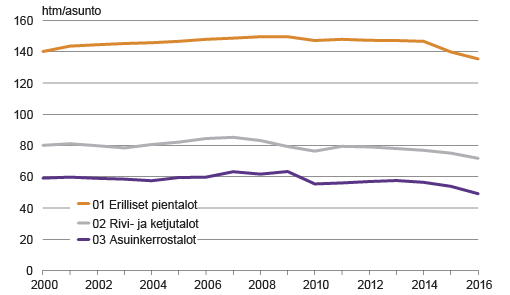

Toinen muutos valmistuneiden asuntojen ominaisuuksissa on se, että asuntojen keskimääräinen huoneistoala on parin viime vuoden aikana pienentynyt (kuvio 4). Tämä on nähtävissä kaikissa talotyypeissä mutta selvimmin pientaloissa. Pienempiä asuntoja on rakennettu tyydyttämään pienasuntotarvetta kasvukeskuksissa (HYPO Q3/2016).

Kuvio 4. Keskimääräinen huoneistoala valmistuneissa asuinrakennuksissa vuosina 2000–2016

Lähde: Tilastokeskus, rakennus- ja asuntotuotanto

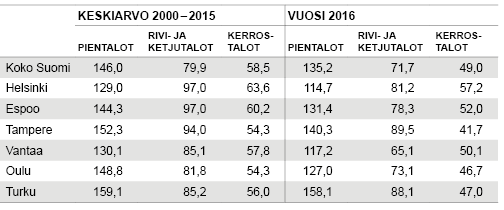

Suomen kuudessa suurimmassa kaupungissa asuntojen koon pieneneminen näkyy myös eri talotyypeissä (taulukko 1). Pientalojen pinta-ala on eniten supistunut Oulussa, kun verrataan vuoden 2016 keskimääräistä huoneistoalaa pitkän aikavälin keskiarvoon. Rivi- ja ketjutalojen asuntojen koko on pienentynyt eniten Vantaalla ja kerrostaloasuntojen koko eniten Tampereella.

Taulukko 1. Valmistuneiden asuntojen huoneistoala / asunto Suomessa ja suurimmissa kaupungeissa

Lähde: Tilastokeskus, rakennus- ja asuntotuotanto

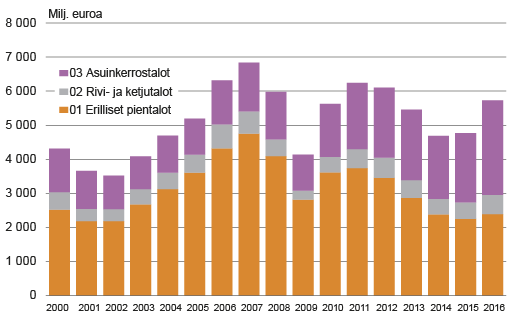

Kerrostalotuotannon arvo ylitti viime vuonna pientalotuotannon arvon

Suomen asuinrakennustuotannon arvosta iso osa on koostunut pientalojen tuotannosta (kuvio 5). Vasta ihan viime vuosina, pientalotuotannon ollessa lamassa, kerrostalojen tuotanto on noussut arvoltaan lähelle pientalotuotantoa. Vuonna 2016 kerrostalotuotannon arvo nousi ensimmäisen kerran korkeammaksi kuin pientalotuotannon arvo 2000-luvulla.

Kuvio 5. Suomen asuinrakennustuotannon arvo 2000 – 2016

Lähde: Tilastokeskus, rakennus- ja asuntotuotanto

Viime vuosina rakentaminen on ollut vahvasti finanssimarkkinavetoista. Asuntosijoittajat ovat ostaneet paljon asuntoja, koska ohjauskorkojen ollessa lähellä nollaa, asunnoista on tullut kiinnostavia sijoituskohteita. Sijoittajakysynnän on ennustettu hiipuvan vuosina 2017 ja 2018 (Suhdannekatsaus maaliskuu 2017, Rakennusteollisuus RT & VM:n raksu-ryhmä).

Asuntotuotanto sijoittuu kasvukeskuksiin

Asuntotuotannon määrään ja sijoittumiseen on jo pitkään vaikuttanut kaupungistuminen. Suomessa kaupungistuminen on lähtenyt verrattain myöhään käyntiin, mutta tulevina vuosina sen oletetaan kiihtyvän. Tällä hetkellä Suomen kaupunkimaisilla alueilla asuu noin 69 prosenttia väestöstä (Tilastokeskus, väestörakenne 2015).

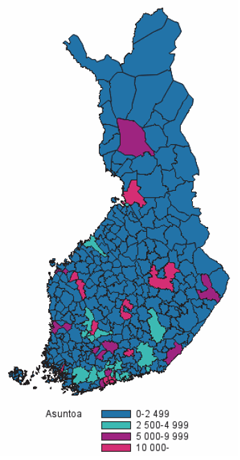

Kaupungistumiskehityksen seurauksena asuntoja on rakennettu ja tullaan rakentamaan valtaosin kasvukeskuksiin (kuvio 6.) Vuosina 2000 – 2016 kumulatiivisesti yli kymmenentuhannen rakennetun asunnon paikkakuntia ovat olleet Helsinki, Espoo, Oulu, Vantaa, Tampere, Jyväskylä, Turku, Kuopio, Lahti ja Seinäjoki.

Kuvio 6. Valmistuneet asunnot kunnittain 2000 – 2016

Lähde: Tilastokeskus, rakennus- ja asuntotuotanto

Näiden keskuskaupunkien ympäriltä löytyy kuntia, joihin asuntoja on rakennettu hiukan maltillisemmin (2 500 – 10 000 asuntoa). Maaseutumaisissa kunnissa uusien valmistuneiden asuntojen määrät ovat jääneet muutamaan kymmeneen kyseisellä ajanjaksolla.

Yhteistä kaikille kasvukeskuksille on, että ne ovat korkeakoulupaikkakuntia. Niissä sijaitsee yliopisto, ammattikorkeakoulu tai molemmat. Paikkakunnat ovat osaamiskeskittymiä, jotka vetävät puoleensa sekä opiskelijoita, työntekijöitä että yrityksiä. Tästä on seurannut pitkän ajan kuluessa itseään vahvistava kasvukehitys.

Kasvun taustalla saattaa joskus olla myös jokin muu ajuri. Esimerkiksi Rovaniemen seudulla matkailuelinkeino on välittömästi ja välillisesti vaikuttanut työpaikkojen muodostumiseen ja siten asukasluvun ja asuntojen määrän kasvuun.

Tavoitteellista asuntotuotantoa asuntotarpeiden tyydyttämiseksi

Tämän hetkiset asuntotuotantotasot eivät arvioiden mukaan riitä tyydyttämään tulevaa asuntotarvetta kasvukeskuksissa[1]. Kohoavat asuntojen hinnat ja niiden korkea taso indikoivat jo nyt asuntojen ylikysynnästä ja alitarjonnasta erityisesti pääkaupunkiseudulla.

Vastatakseen kasvavaan väkimäärään kaupunkiseuduilla valtio on solminut suurimpien kaupunkiseutujen kuntien kanssa maankäytön, liikenteen ja asumisen sopimukset (MAL-sopimukset). MAL-sopimuksissa asetetaan konkreettisia tavoitteita mm. asuntotuotannolle.

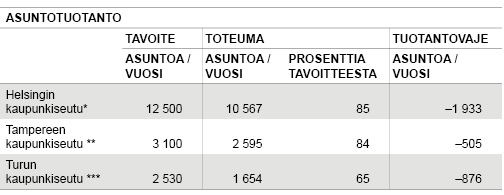

Yleisesti voidaan todeta, että vuosille 2012 – 2015 asetetut MAL-kaupunkiseutujen asuntotuotantomäärät eivät ole yltäneet tavoitteeksi asetettuihin (taulukko 2).

Taulukko 2. Asuntotuotantotavoitteet ja -toteumat kaupunkiseuduilla (MAL-sopimuskausi 2012-2015)

*Vuodet 2012 – 2015, **Vuodet 2013 – 2015, **Vuodet 2012 – 2015

Oulun kaupunkiseudulle ei asetettu asuntotuotantotavoitteita. Helsingin kaupunkiseutu: Helsinki, Espoo, Hyvinkää, Järvenpää, Kauniainen, Kerava, Kirkkonummi, Mäntsälä, Nurmijärvi, Pornainen, Sipoo, Tuusula, Vantaa, Vihti.Tampereen kaupunkiseutu: Tampere, Kangasala, Lempäälä, Nokia, Orivesi, Pirkkala, Vesilahti, Ylöjärvi.Turun kaupunkiseutu: Turku, Aura, Kaarina, Lieto, Masku, Mynämäki, Naantali, Paimio, Parainen, Raisio, Rusko, Sauvo.

Lähde: YM, MAL-sopimukset 2012 – 2015; Tilastokeskus, rakennus- ja asuntotuotanto

Helsingin seudulla on jääty asuntotuotantotavoitteista jonkin verran toteutumaprosentin ollessa 85. Myös Tampereen seudulla asuntotuotannon toteuma on samaa luokkaa (84 %). Turussa suunnitellusta määrästä on toteutunut vain 65 prosenttia.

Uudet hallitusohjelman kärkihankkeisiin sisältyvät MAL-sopimukset allekirjoitettiin viime kesäkuussa vuosille 2016-2019. Vuoden 2016 osalta Helsingin seudun tuotantotavoitteeksi asetettiin 13 500 uutta asuntoa, Tampereen seudun tavoitteeksi 3 160 ja Turun seudun tavoitteeksi noin 2 530 asuntoa.

Vastaavat toteutumat olivat Helsingin seudulla noin 12 200 asuntoa, Tampereen seudulla reilut 3 000 ja Turun seudulla reilut 1 400 asuntoa. Toteumaprosenteiksi saadaan siis Helsingin seudulla 90, Tampereen seudulla 96 ja Turussa 56. Luvut ovat selvästi paranemaan päin Helsingin ja Tampereen osalta, mutta Turussa jäädään yhä kauemmas tavoitteesta. Helsingin ja Tampereen osalta ollaan jo lähes tavoitetasolla.

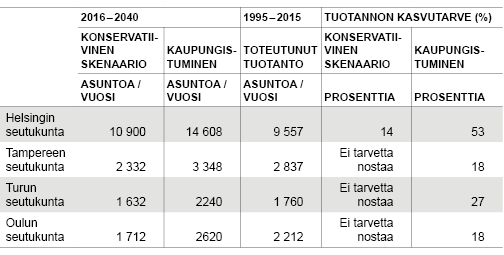

Asuntotuotantotarvelaskelmia on tehty myös pitkälle tulevaisuuteen. Yksi viimeisimmistä on asuntotuotantotarve 2040-raportti (Vainio 2016). Siinä asuntotuotantotarvetta tarkastellaan vuosille 2016 – 2040 eri skenaarioilla (taulukko 3). Skenaarioiden pohjatietona käytetään Tilastokeskuksen väestöennustetta.

Taulukko 3. Pitkän aikavälin asuntotuotantotarve ja toteutunut kehitys

Helsingin seutukunta: MAL-kunnat + Karkkila, Lohja, Siuntio.

Tampereen seutukunta: MAL-kunnat + Pälkäne, Hämeenkyrö.

Turun seutukunta: MAL-kunnat pois lukien Aura ja Parainen ja lisäyksenä Nousiainen.

Oulun seutukunta: Oulu, Hailuoto, Kempele, Liminka, Lumijoki, Muhos, Tyrnävä.

Lähde: Vainio (2016); Tilastokeskus, rakennus- ja asuntotuotanto

Konservatiivisessa skenaariossa Helsingin seutukunnan asuntotuotantotarve on 10 900 asuntoa vuodessa ja kaupungistumisskenaariossa 14 608. Tampereen seutukunnassa vastaavat luvut ovat 2 332 ja 3 348, Turun seutukunnassa 1 632 ja 2 240 ja Oulussa 1 712 ja 2 620.

Kun ennustettuja vuotuisia asuntotuotantolukuja verrataan ajanjaksolta 1995 – 2015 laskettuihin keskimääräisiin vuotuisiin tuotantolukuihin, huomataan, että tuotantomäärien olisi noustava useita kymmeniä prosentteja, jotta kaupungistumisskenaarion vaatimaan asuntotarpeeseen voitaisiin vastata. Asuntovajeen kattaminen kasvavilla kaupunkiseuduilla edellyttääkin hyvin voimakasta uudisrakentamista.

Mikä on ollut syynä asuntotuotannon vähäisyyteen?

Asuntotuotannon vähäisyys tarpeeseen nähden esitetään johtuvan kahdesta syystä. Ensinnäkin kuntien kaavoitusprosessit ovat hitaita ja kankeita, josta seuraa se, että kaavoitettua maata ei ole riittävästi. Erityisesti Helsingissä halutuimmille kantakaupungin alueille kaavoitus on ollut riittämätöntä.

Toiseksi kunnalliset rakentamismääräykset asettavat tiukkoja vaatimuksia rakennusten sijoitteluun, kerroskorkeuksiin ja keskipinta-alaan ym. Toisinaan myös liiketilavaatimukset voivat tehdä rakennushankkeet kannattamattomiksi. Myös miniasunnot ovat kaavoissa yleensä kiellettyjä.

Asumiskäyttöön kaavoitetun tonttivarannon kehitystä ja riittävyyttä on tarkasteltu ainakin Helsingin osalta (Laakso & Kostiainen, 2011). Selvityksessä esitetään, että toteutuvan asuntotuotannon määrä riippuu oleellisesti realistisen tonttimaavarannon suuruudesta. Erityisesti uusien ja rakentamattomien tonttien tarjonnan lisääminen on tehokas keino lisätä asuntotuotantoa ja hillitä asuntojen hintojen nousua.

Helsingin kaavavarannon viimeaikainen kehitys on ollut nousujohteinen (kuvio 7). Kaavavaranto kasvaa, jos lisäkaavoitukset ovat suuremmat kuin olemassa olevalle varannolle rakentaminen. Kaavoitettu kerrostalotonttien kerrosala on kasvanut tasaisesti, mutta pientaloille kaavoitettu kerrosala on pienentynyt hiljakseen.

Kuvio 7. Helsingin kaavavarannon kehitys 2010-2017

Lähde: HSY, SeutuRAMAVA 2010-2017

Tonttitarjonnan kireyttä ja kiertonopeutta ja toisaalta rakentamisen vilkkautta voidaan tarkastella rakentamisen suhteena edellisen vuoden kaavavarantoon. Suhteen pienentyessä tonttitarjonnan tilanne suhteessa rakentamisen tasoon on parantunut.

Vuosina 2011 – 2016 kyseinen asuinrakentamisen suhde on ollut vuosittain 10 – 17 prosenttia (kuvio 8). Kerrostalorakentamisessa kaavavarannon käyttö on ollut suurta (20 – 30 % vuosittain), mutta vähentynyt viime vuosina valmistuneen kerrosalan pienentyessä. Suhdeluku voi tulevaisuudessa taas nousta, jos uudet kaavoitukset eivät pysy kerrostalorakentamisen vauhdissa.

Kuvio 8. Asuinrakentaminen suhteessa edellisen vuoden kaavavarantoon

Lähteet: Tilastokeskus, rakennus- ja asuntotuotanto; HSY, SeutuRAMAVA 2010-2017

Pientalojen rakentaminen suhteessa edellisen vuoden kaavavarantoon on pysynyt hyvin stabiilina noin 5 prosentissa vuosittain.

Tuoreessa Kilpailu- ja kuluttajaviraston selvityksessä (Ahonen 2017) esitetään, että pohjimmiltaan tosiasiallinen syy asuntotuotannon niukkuuteen saattaa myös olla siinä, että kaupungeilla ei ole taloudellisia kannusteita nopeampaan väestönkasvuun. Vaikea kuntataloudellinen tilanne asettaa rajat mm. investoinneille ja sitä myötä asuntotuotannolle ja asukasmäärän kasvulle.

Selvityksessä esitetään totaalista muutosta asuinrakentamisen toimintatapoihin. Selvityksessä korostetaan, että ajattelutavan olisi muututtava asuntotarjonnan rajoittamisesta asuntotarjontaa edistäväksi. Keinoja tarjonnan lisäämiseksi olisivat kaavoitusprosessien nopeuttaminen ja kevyempi käsittely, kaavatasojen välisen työnjaon selkiyttäminen sekä kiinteistöveron ja maankäyttömaksujen kehittäminen. Myös kuntien vinoutuneita kannustinrakenteita olisi syytä korjata.

-----------------------------------------------------------------------------------------------

Kaikki Suomessa olemassa olevat asunnot[2] muodostavat asuntokannan. Asuntokanta on luonteeltaan varantosuure. Se muuttuu vuosittain asuntojen uudisrakentamisen ja talojen purkamisen myötä. Myös käyttötarkoituksen muutokset (asunnosta muuhun käyttöön tai päinvastoin) sekä asuntojen yhdistäminen ja jakaminen aiheuttavat muutoksia asuntokantaan. Asuntokannan määrää voidaan mitata asuntojen lukumäärällä, asuntojen yhteenlasketulla pinta-alalla tai asuntokannan arvolla.

------------------------------------------------------------------------------------------------

Rakentaminen on luvanalaista toimintaa. Rakennuslupia myöntävät kuntien rakennusvalvontaviranomaiset. Väestörekisterikeskus saa tiedot rakennushankkeista ja rakennuksiin kohdistuneista muutoksista kunnilta tai maistraateilta. Tilastokeskus saa rakennus- ja asuntotuotantoa koskevat tiedot kootusti Väestörekisterikeskukselta viikoittain. Lisäksi kerran vuodessa tammikuussa saadaan rakennus- ja asuntokantaa koskevat tiedot.

Kirjoittaja on yliaktuaari Tilastokeskuksen yritystilastot -yksikössä.

Lähteet:

Ahonen, Ari 2017. Tarjonnan tiellä – rakentamisen sääntely ja paradigmaattisen muutoksen tarve. Kilpailu- ja kuluttajaviraston selvityksiä 1/2017.

Helsingin Sanomat 27.9.2016. Pääkaupunkiseudun rakentamispiikki tuo vain hetken helpotuksen – paikattavana 20 000 asunnon vaje.

Helsingin seudun ympäristöpalvelut. SeutuRAMAVA 2010 – 2017.

Hietala et al. 2015. Asuinrakennusten korjaustarve. PTT raportteja 251.

HYPO:n Asuntomarkkinakatsaus Q3/2016 11.8.2016.

Laakso et al. 2011. Kaavavarannon yhteys asuntotuotantoon Helsingissä ja Helsingin seudulla. Helsingin kaupunkisuunnitteluviraston yleissuunnitteluosaston selvityksiä 2011:20.

Rakennusteollisuus RT. Suhdannekatsaus maaliskuu 2017.

Tilastokeskus, rakennukset ja kesämökit 2015.

Tilastokeskus, rakennus- ja asuntotuotanto 2017.

Tilastokeskus, väestörakenne 2015.

Vainio et al. 2012. Asuntotuotanto 2030 – Asuntotuotantotarpeeseen vaikuttavia tekijöitä. VTT Technology 2.

Vainio, Terttu 2016. Asuntotuotanto tarve 2015 – 2040. VTT Technology 247.

Valtiovarainministeriö rakennusalan suhdannetyöryhmä, Rakentaminen 2017 – 2018.

Ympäristöministeriö 2016. Kysyntälähtöinen asuntotuotantotarve Helsingin seudulla 2016 – 2025. Ympäristöministeriön raportteja 24|2016.

Ympäristöministeriö, MAL-sopimukset 2012 – 2015.

Ympäristöministeriö, MAL-sopimukset 2016 – 2019.

[1] mm. Vainio 2016; Vainio et al. 2012; Ahonen 2017; YM 2016; Helsingin Sanomat 27.9.2016

[2] 1 Asunnolla eli asuinhuoneistolla tarkoitetaan keittiöllä, keittokomerolla tai keittotilalla varustettua yhden asuinhuoneen tai useampia asuinhuoneita käsittävää, ympärivuotiseen asumiseen tarkoitettua kokonaisuutta, jonka huoneistoala on vähintään 7 neliömetriä. Jokaisella asunnolla on oltava oma välitön sisäänkäyntinsä. Sisäänkäynniksi luetaan esim. omakotitaloissa erillinen ns. ulkoveranta (eteinen). Mikäli käynti asuinhuoneistokokonaisuuteen tapahtuu toiseen asuinhuoneistoon varsinaisesti kuuluvien tilojen läpi, ei edellistä pidetä erillisenä asuinhuoneistona, vaan nämä kokonaisuudet muodostavat yhden asuinhuoneiston.