- Tämä juttu on arkistoitua sisältöä, joka tarjotaan luettavaksi sellaisenaan. Tämän vuoksi siinä voi olla saavutettavuusongelmia.

Vaihtotase yksin ei kerro kaikkea Suomen velkaantumisesta

22.6.2016

Arvonmuutokset vaikuttavat Suomen ulkomaiseen varallisuusasemaan yhtä paljon kuin rahoitustaloustoimet.

Vaihtotaseen ylijäämäisyys viime vuoden lopulla herätti keskustelua siitä, onko velkaantuminen pysähtynyt. Kysymys vaihtotaseen yli- tai alijäämän tulkinnasta viekin maksutasekehikon ytimeen, eli kuinka maksutaseen eri osat (vaihtotase, pääomatase ja rahoitustase) kytkeytyvät toisiinsa ja ulkomaiseen varallisuusasemaan.

Yksinkertaisimmillaan vaihtotaseen ylijäämästä voidaan päätellä velkaantumisen pysähtyneen, sillä vaihtotaseen ollessa ylijäämäinen tulot ylittävät menot, mikä taas heijastuu rahoitustaseessa saamisten kasvuna tai velan vähentymisenä.

Kun rahoitussaamiset kasvavat tai velka vähenee, Suomi vie enemmän pääomaa ulkomaille kuin tuo. Pääoman vienti tarkoittaa lainanantoa eli ulkomaiset saamiset kasvavat. Pääoman tuonti taas kasvattaa ulkomaista velkaa.

Käytännössä Suomen asemaan nettolainanantajana tai -ottajana vaikuttavat muutkin tekijät kuten varallisuuserien arvonmuutokset ja maksutaseen tilastollinen ero. Tästä syystä velkaantumista ja Suomen ulkoista tasapainoa tulisi vaihtotaseen lisäksi tarkastella myös ulkomaisen varallisuusaseman näkökulmasta.

Ulkomainen varallisuusasema kertoo talouden ulkomaiset saamiset ja velat tiettynä ajankohtana ja on tavallaan talouden tilinpäätös. Kun saamisista vähennetään velat, puhutaan nettovarallisuusasemasta. Jos saamiset ylittävät velat, on talous nettolainanantaja, ja jos saamiset ovat velkoja pienemmät, on talous nettolainanottaja.

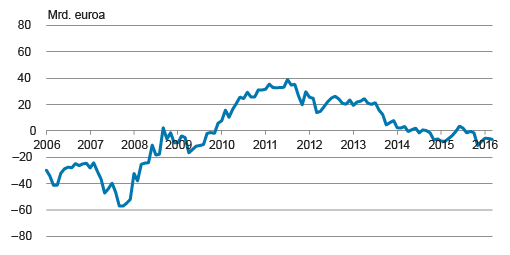

Viime vuosina Suomi on ollut lähinnä nettolainanottaja, mutta verrattaessa finanssikriisin aikoihin nettovarallisuusasema on ollut vain lievästi negatiivinen. Tuoreimpien ennakkotietojen mukaan Suomen nettovarallisuusasema oli -8,0 miljardia euroa vuoden 2015 lopussa eli Suomi oli nettolainanottaja.

Kuvio 1. Ulkomainen nettovarallisuusasema

Lähde: Tilastokeskus, maksutasetilasto

Nettovarallisuusaseman muutosta tulkittaessa on tärkeää ottaa huomioon, mistä muutos nettolainanannossa johtuu. Tässä artikkelissa tutkimme nettovarallisuusasemassa tapahtuvia muutoksia.

Aluksi käymme läpi maksutasekehikon ja maksutaseen ja ulkomaisen varallisuusaseman olennaisimmat osat ja käsitteet. Tarkastelemme myös nettovarallisuusaseman muutoksia kokonaisuudessaan ja erityisesti arvonmuutosten merkitystä. Pureudumme myös tärkeimpiin sijoituslajeihin tarkemmin.

Maksutase kuvaa kansantalouden ja muun maailman väliset liiketoimet tietyltä ajanjaksolta

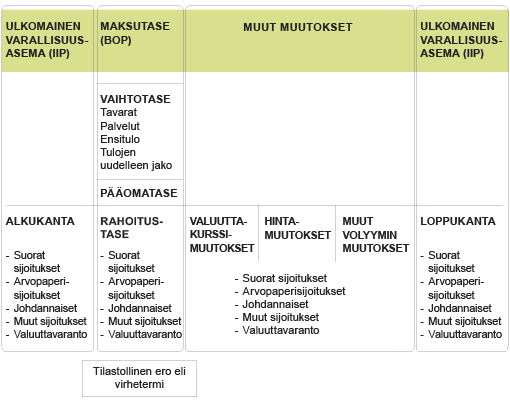

Maksutasetta laaditaan Kansainvälisen Valuuttarahaston käsikirjan Sixth Edition of Balance of Payments and International Investment Position Manual (BPM6) mukaan. Laadintaa ohjaavat myös Euroopan Komission Maksutaseasetus ja Euroopan keskuspankin suuntaviivat. Maksutasekehikko pitää sisällään maksutaseen, ulkomaisen varallisuusaseman, varallisuusasemassa tapahtuneet muut muutokset ja virhetermin (kuvio 2).

Kuvio 2. Maksutaseen tilastointikehikko

Lähde: Tilastokeskus, maksutasetilasto

Ulkomainen varallisuusasema ja rahoitustase jaetaan viiteen luokkaan rahoitusinstrumenttien luonteen tai käyttötarkoituksen mukaan: suorat sijoitukset, arvopaperisijoitukset, johdannaiset, muut sijoitukset ja valuuttavaranto. Suoriin sijoituksiin luetaan sijoitukset kohteisiin, joissa sijoittajalla on yli 10 prosentin osuus päätäntävallasta. Suoria sijoituksia voivat olla sekä oman että vieraan pääoman ehtoiset sijoitukset. Arvopaperisijoituksia ovat osakkeet ja osuudet, joukkovelkakirjalainat ja rahamarkkinapaperit. Muihin sijoituksiin luetaan mm. lainat, talletukset ja kauppaluotot.

Maksutase kertoo taloudessa tarkasteluperiodin aikana tapahtuneet reaali- ja rahoitusvirrat. Reaalivirtoja kuvaavat vaihtotase ja pääomatase, rahoitusvirtoja kuvaa rahoitustase.

Maksutaseen kehikon mukaan vaihtotaseen ja pääomataseen taloustoimet ovat yhtä suuret kuin rahoitustaseen rahoitustaloustoimet. Muut muutokset sisältävät hinta-, valuuttakurssi- ja muut volyymin muutokset.

Ulkomainen varallisuusasema kertoo, kuinka paljon taloudella on yhteensä ulkomaisia saamisia ja velkoja tiettynä ajankohtana. Yksinkertaistettuna, jos taloudessa ei tapahdu valuuttakurssi- tai hinnanmuutoksia, vaihtotaseen (ja siten rahoitustaseen) muutokset olisivat samansuuruiset ulkomaisen varallisuusaseman muutoksen kanssa.

Rahoitustaseen ja ulkomaisen varallisuusaseman yhteys

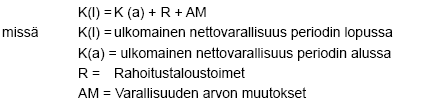

Rahoitustaseesta ja ulkomaisesta varallisuusasemasta puhuttaessa tärkeä käsite on ns. rekonsiliaatio eli varallisuuskantojen ja virtojen yhteensopivuus:

Periodin (esim. kuukausi tai neljännesvuosi) alun ulkomainen varallisuusasema on sama kuin edellisen periodin lopun kanta. Periodin aikana tapahtuu rahoitustaloustoimia eli aitoja rahoitustransaktioita, jotka muodostavat rahoitustaseen.

Lisäksi periodin aikana tapahtuu varallisuusasemassa muita arvonmuutoksia johtuen esim. hinnanmuutoksista tai valuuttakurssimuutoksista. Ulkomaisen varallisuusaseman periodin lopussa muodostavat näin alkukanta, johon lisätään rahoitustaloustoimet ja muut muutokset.

Kuvio 3. Rahoitustase ja ulkomainen varallisuusasema

Lähde: Tilastokeskus, maksutasetilasto

Ulkomaisen varallisuusaseman arvoon vaikuttavat siis myös muut arvonmuutokset. Hinnanmuutokset johtuvat sijoituksen kohteena olevan instrumentin arvostuksen muutoksesta, esimerkiksi osakkeiden hintojen muutoksesta.

Julkisesti noteerattujen osakkeiden hinnat muodostuvat pörsseissä, mutta noteeraamattomienkin instrumenttien hinnat voivat muuttua riippuen markkinatilanteesta.

Myös valuuttakurssit voivat vaihdella huomattavasti ja erityisesti valtavaluuttojen keskinäiset suhteet voivat vaikuttaa sijoituskannan arvoon. Muut volyymin muutokset voivat olla esimerkiksi luokitusmuutoksia.

Ulkomaista varallisuusasemaa ja rahoitustasetta tarkastellaan yleensä nettomääräisenä. Nettouttaminen tapahtuu kahdella tasolla.

Ensinnäkin rahoitustaloustoimet periodin aikana kirjataan siten, että saamisten lisäys ja vähennys lasketaan yhteen ja velkojen lisäys ja vähennys lasketaan yhteen. Näin saadaan laskettua saamisten muutos ja velkojen muutos. Toiseksi, saamisista vähennetään velat, jolloin saadaan rahoitustaloustoimien tapauksessa rahoitustase ja varallisuuskantojen tapauksessa ulkomainen nettovarallisuusasema.

Arvopaperisijoitusten muutoksilla ollut suuri vaikutus

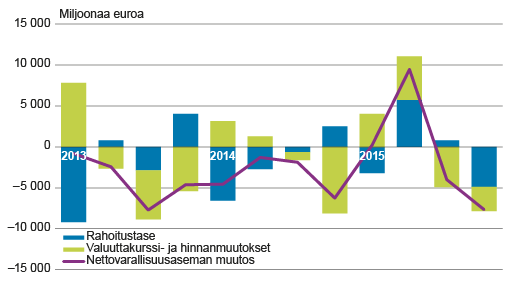

Seuraavaksi tarkastelemme ulkomaisen nettovarallisuusaseman muutoksia ja niiden lähteitä neljännesvuosittain alkaen vuodesta 2013. Kun erittelemme rahoitustaloustoimet (eli rahoitustaseen) ja muut varallisuusasemaan vaikuttavat muutokset, huomaamme, että usealla vuosineljänneksellä muut muutokset ovat vaikuttaneet nettovarallisuusaseman kehitykseen enemmän kuin rahoitustaloustoimet.

Kuviosta 4 näemme, että vuosina 2013 – 2015 kahdeksalla vuosineljänneksellä kahdestatoista arvostusmuutokset selittävät muutoksia nettovarallisuusasemassa enemmän kuin rahoitustaloustoimet. Mistä arvostusmuutokset sitten tulevat?

Kuvio 4. Muutokset ulkomaisessa nettovarallisuusasemassa, rahoitustase ja muut muutokset

Lähde: Tilastokeskus, maksutasetilasto

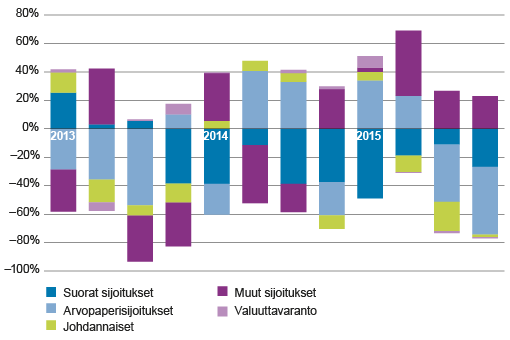

Vuoden 2015 kahden viimeisen neljänneksen aikana arvopaperisijoitusten muutokset ovat vaikuttaneet eniten Suomen ulkomaisen nettovarallisuuden muutokseen. Pidemmällä aikavälillä tarkasteltuna myös suorien sijoitusten ja muiden sijoitusten muutokset ovat vaikuttaneet suuresti nettovarallisuusaseman kehitykseen.

Kuviossa 5 on esitettynä sijoituslajien osuus ulkomaisen nettovarallisuusaseman muutoksessa. Kuviosta näemme, että arvopaperisijoitusten merkitys on suuri.

Kuvio 5. Sijoituslajien osuus ulkomaisen nettovarallisuusaseman muutoksessa

Lähde: Tilastokeskus, maksutasetilasto

Koska arvopaperisijoitukset ja muut sijoitukset ovat luonteeltaan kovin erilaisia, voidaan olettaa, että niiden virtoihin ja muihin muutoksiin vaikuttavat eri asiat.

Muissa sijoituksissa ei niiden luonteen vuoksi ole kovin paljon muita muutoksia kuin rahoitustaloustoimia, kun taas arvopaperisijoituksiin hinta- ja valuuttakurssimuutoksilla voi olla huomattava vaikutus.

Johdannaisten ja valuuttavarannon muutokset eivät ole olleet kovin merkittäviä, joten jätämme ne tarkastelun ulkopuolelle. Suorissa sijoituksissa on sekä oman että vieraan pääoman ehtoisia sijoituksia, joten rajaamme myös ne tämän tarkastelun ulkopuolelle.

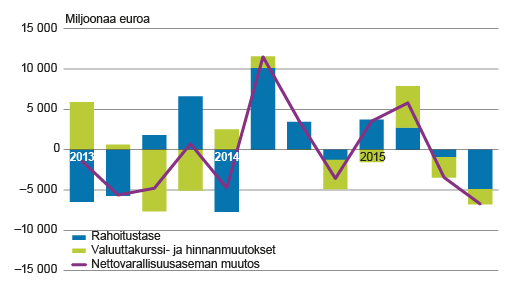

Katsotaan seuraavaksi tarkemmin Suomen ulkomaiseen arvopaperivarallisuuteen vaikuttavia asioita. Julkisesti noteerattujen arvopapereiden hinnat muodostuvat markkinoilla ja saattavat vaihdella rajustikin, joten oletettavasti hinnanmuutoksilla on huomattava vaikutus arvopaperivarallisuuden arvoon.

Arvopapereita lasketaan liikkeelle eri valuutoissa ja erityisesti suurten valuuttojen vaihtokurssien muutokset voivat vaikuttaa arvopaperisaamisten ja -velkojen kantaan.

Kun tarkastellaan arvopaperivarallisuuden muutosta neljännesvuosittain, havaitaan, että useilla vuosineljänneksillä muilla kuin rahoitustaloustoimilla on ollut suurempi vaikutus varallisuusasemaan (kuvio 6).

Kuvio 6. Arvopaperisijoitusten nettomuutokset

Lähde: Tilastokeskus, maksutasetilasto

Joillain periodeilla kokonaismuutos ei ole sama kuin rahoitustaloustoimet ja hinta- ja valuuttakurssimuutokset yhteensä, mikä voi johtua luokitusmuutoksista.

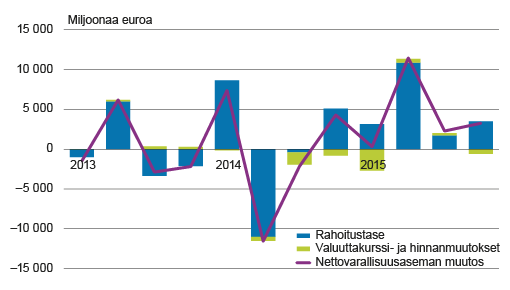

Muiden sijoitusten muutoksissa rahoitustaloustoimet selittävät varallisuusaseman muutoksen lähes kokonaan. Valuuttakurssi- ja arvonmuutoksia ei ole käytännössä lainkaan, vaan muut muutokset johtuvat ainoastaan luokitusmuutosten tapaisista satunnaisista eristä (kuvio 7).

Kuvio 7. Muiden sijoitusten muutokset

Lähde: Tilastokeskus, maksutasetilasto

Velkaantumista tulee tutkia kokonaisuutena

Vaihtotaseen ohella Suomen ulkomaista velkaantumista on siis syytä tarkastella myös muilla mittareilla. Ulkomainen varallisuusasema kertoo talouden ulkomaisesta varallisuudesta ja sen muutoksesta. Ulkomaisen saamisen ja velan määrä voi riippua rahoitustaloustoimien lisäksi myös muista tekijöistä, joista merkittävimpiä ovat arvopaperisijoitusten arvonmuutokset.

Ulkomaista nettovarallisuusasemaa tulisi katsoa myös sijoituslajeittain. Varallisuuteen eri sijoituslajeissa vaikuttavat erilaiset tekijät; arvopaperisijoituksiin osakkeiden ja valuuttojen arvostukset vaikuttavat huomattavasti, kun taas muissa sijoituksissa varallisuuden määrä on käytännössä sidottu aitojen transaktioiden määrään.

Neljännesvuosittainen maksutasejulkaisu sisältää vaihtotaseen lisäksi rahoitustaseen ja ulkomaisen varallisuusaseman tiedot arvostusmuutoksineen. Näitä kaikkia indikaattoreita kannattaa katsoa kokonaisuutena Suomen velkaantumista analysoitaessa.

Kirjoittajat ovat yliaktuaareja Tilastokeskuksen talous- ja ympäristötilastot -yksikössä.