Hitaan talouskasvun tuhoisat jäljet näkyvät kaikkialla, missä kansantalous on ajautunut heikon kehityksen uralle. Ahdingon muodot vaihtelevat, mutta ainekset ovat tuttuja: työttömyyttä, hidasta tulokehitystä, julkisen talouden velkaantumista, ihmisten tyytymättömyyttä elämäänsä ja suvaitsemattomuutta muita kohtaan. Ihmisten lisäksi myös ympäristö kärsii, koska sekä halu että kyky ympäristöinvestointeihin vähenee.

Ei siis ihme, että talouskasvun edellytyksiä mittaaville indikaattoreille on kova kysyntä. Monet kansainväliset järjestöt ovat vastanneet kysyntään. Ne tarjoavat erilaisia yhdistelmäindikaattoreita, jotka pyrkivät kokoamaan yhteen kansantalouden kasvumenestyksen moninaisia osatekijöitä.

IMD:n indikaattori on moniaineksinen

Institute for Management Development (IMD) on yksi tällaisen palvelun tarjoajista. Se laittaa maat säännöllisesti järjestykseen sen perusteella, millaisina järjestö näkee eri maiden kasvuedellytykset pitkällä aikavälillä, eli niin sanotun rakenteellisen kilpailukyvyn.

Mahdollisimman hyvän tarkkuuden ja luotettavuuden saavuttamiseksi IMD:n yhdistelmäindikaattori kokoaa laajan joukon monenkirjavia muuttujia. Siihen kuuluu 130 ”kovaa” tilastomuuttujaa, jotka on koottu monista eri lähteistä. Lisäksi mukana on 116 ”pehmeää” muuttujaa, jotka on saatu yritysjohtajille suunnatusta kyselystä. Laskenta on suoritettu siten, että kovat ja pehmeät muuttujat saavat yhtä suuren painon.

Suomen alamäki on jatkunut

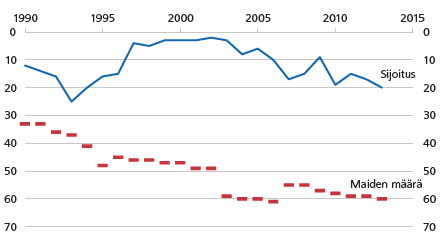

Uusimmat vertailut julkistettiin toukokuun lopussa. Suomen kilpailukyvyn vajoaminen on jatkunut, viime vuoden sijalta 17 sijalle 20. Kyse on jo melko pitkän trendin jatkumisesta (Kuvio 1). Putoaminen alkoi kymmenen vuotta sitten, jolloin Suomi oli vielä peräti toinen.

Kuvio 1. Suomen sijoitus IMD:n kilpailukykyrankingissa ja vertailussa olleiden maiden määrä (laskeva asteikko)

Lähde: Institute for Management Development 2013

Osittain sijaluvun heikkeneminen on johtunut siitä, että vertailussa olevien maiden määrä on hiljalleen kasvanut. Mutta myös suhteellinen asemamme vertailussa on pudonnut, kuten edempää käy ilmi.

IMD:n indikaattorin avulla voidaan arvioida, mistä osatekijöistä Suomen sijoituksen vajoaminen johtuu. Tämä on tietenkin kullanarvoista tietoa talouspolitiikan päättäjille. Tulosten perusteella laskusuuntamme tekijöitä ovat olleet viime aikoina muun muassa vähäiset suorat sijoitukset Suomeen, osakemarkkinoiden heikko kehitys ja huono vientimarkkinamenestys.

Yksikkötyökustannukset tiivistävät osatekijät paremmin

Kaikki edellä mainitut tekijät ovat syvemmän kilpailukykyongelman seurauksia. Ongelmamme juontavat juurensa siitä, että Suomessa tapahtuvan tuotannon arvon suhde kustannuksiin ei ole yleisesti ottaen kilpailukykyinen. Siitä syystä ulkomaiset sijoittajat ovat haluttomia investoimaan Suomeen, osakkeiden hintakehitys jumittaa eivätkä yritykset menesty kansainvälisillä vientimarkkinoilla.

Tuollaisen kilpailukykyongelman mittaamiseen sopivat erityisen hyvin suhteelliset reaaliset yksikkötyökustannukset. Vertailukohtana mittarissa voidaan käyttää tiettyä maajoukkoa tai yksittäisiä maita.

Reaaliset yksikkötyökustannukset nousevat, jos suhteessa kilpailijamaahan 1) työn tuottavuus heikkenee, 2) työn hinta nousee tai 3) tuotannon hinta laskee, eli vaihtosuhde heikkenee. Tällöin maan tuotannon suhteellinen kannattavuus on heikentynyt. Mittaria voisi siis luonnehtia vaikka kannattavuuskilpailukyky-indikaattoriksi.

Kilpailukykymme alkoi laskea jo 2000-luvun alussa

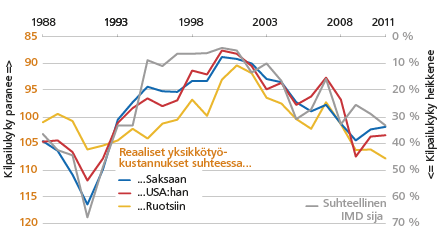

Kuviossa 2 tarkastellaan, miten Suomen yrityssektorin reaaliset yksikkötyökustannukset selittävät suhteellista menestystä IMD:n kilpailukykyvertailussa. Kuviossa on esitetty kolme vaihtoehtoista versiota sen mukaan, onko vertailukohtana käytetty Ruotsia, Saksaa vai Yhdysvaltoja. Kun suhteelliset reaaliset yksikkötyökustannukset alenevat, kilpailukyky paranee.

Kuviossa on käytetty käännettyä asteikkoa siten, että nouseva käyrä kertoo Suomen kilpailukyvyn parantuneen ja laskeva käyrä kertoo sen heikentyneen.

Kuvio 2. Suomen yrityssektorin reaaliset yksikkötyökustannukset ja suhteellinen asema IMD:n vertailussa

Huom. Suhteellisten reaalisten yksikkötyökustannusten mittari on skaalattu siten, että vuosien 1980–2011 keskiarvo on 100. IMD-sijoituksissa Suomi oli 2000-luvun alussa parhaimman 4 prosentin joukossa, vuonna 2011 ei enää kärkikolmanneksessa.

Lähde: Maliranta & Rouvinen 2013 ja IMD.

Kuviosta nähdään, että reaalisilla yksikkötyökustannuksilla mitattuna Suomen yrityssektorin kilpailukyky on heikentynyt merkittävästi 2000-luvun alun parhaiden vuosien jälkeen. Näin on käynyt riippumatta siitä, käytetäänkö vertailukohtana Ruotsia, Saksaa vai Yhdysvaltoja. Sama indikaattori kertoo, että teollisuudessa kilpailukyvyn lasku on ollut vielä selvästi voimakkaampaa kuin koko yrityssektorilla (Maliranta ja Rouvinen, 2013).

Samaan kuvioon on piirretty Suomen suhteellinen sijoitus IMD:n maavertailussa. IMD:n sarjoja on viivästetty kahdella vuodella. Kuviossa siis verrataan esimerkiksi vuoden 2000 kannattavuuskilpailukykyämme vuoden 2002 menestykseemme IMD-vertailussa. Vuonna 2002 Suomi oli toisena 49 maan joukossa, eli kuului parhaaseen 4 prosenttiin.

Kuviosta nähdään, että suhteelliset reaaliset yksikkötyökustannukset selittävät sangen hyvin menestystä IMD-vertailussa kahden vuoden päästä. Näin erityisesti silloin, kun Suomen reaalisia yksikkötyökustannuksia verrataan suhteessa Saksaan.

Suhteelliset reaaliset yksikkötyökustannukset lähtivät Suomessa laskuun vuoden 1991 jälkeen, ja suhteellinen sijoituksemme IMD:n vertailussa alkoi parantua vuoden 1993 jälkeen (koska IMD:n luvut on siis esitetty kuviossa kahden vuoden viiveellä).

Toisaalta kuviosta nähdään, että 1990-luvun jälkipuoliskolla Suomi pärjäsi IMD:n vertailussa paremmin kuin mitä voisi reaalisten yksikkötyökustannusten perusteella ennustaa. Kyse voi olla vaikkapa siitä, että Nokia sotki arviointia tuolloin enemmän kuin muulloin.

Suhteelliset reaaliset yksikkötyökustannukset alkoivat puolestaan nousta (eli kilpailukyky heiketä) vuoden 2000 jälkeen ja IMD-vertailun sijoitus laskea vuoden 2002 jälkeen. Pudotusta on jatkunut viime vuosiin saakka. Äskettäin uutisoitu Suomen pudotus IMD:n vertailussa näyttää siis heijastavan aikaisempina vuosina tapahtunutta merkittävää reaalisilla yksikkötyökustannuksilla mitattua kilpailukyvyn heikentymistä suhteessa keskeisiin kilpailijamaihin.

Syyllistä etsimässä

Mistä heikko kilpailukyky sitten johtuu? Professori Pertti Haaparanta (2013) esittää, että suurin syyllinen on suomalainen yritysjohto, jonka osaaminen ei ole riittänyt tuotantotoiminnan uudistamiseen. Taitava yritysjohto pystyisi markkinoimaan tuotantoaan niin, että asiakkaat ovat valmiita maksamaan siitä hyvän hinnan jopa tiukasti kilpailuilla kansainvälisillä markkinoilla.

Myös tästä näkökulmasta katsottuna suhteelliset reaaliset yksikkötyökustannukset on hyvä kilpailukyvyn mittari. Se kun ottaa huomioon myös tuotteista saadun hinnan. Mitä paremman hinnan suomalaiset viejät saavat tuotteistaan, sitä alemmat ovat reaaliset yksikkötyökustannukset, eli sitä parempi on kilpailukyky.

On totta, että vientituotteiden hinnan suhteellinen aleneminen (eli heikkenevä vaihtosuhde) on ollut keskeinen reaalisia yksikkötyökustannuksia nostava tekijä. Se puolestaan johtuu paljolti siitä, että merkittävä osa tuotantotoiminnasta on keskittynyt nopean tuottavuuskasvun toimialoille (erityisesti tieto- ja viestintäteknologian laitteiden valmistukseen), jossa hinnat laskevat muita toimialoja nopeammin. Hintojen lasku on siis ensisijaisesti ollut Suomen nopean tuottavuuskasvun kääntöpuoli.

On hyvä muistaa, että Suomen yritystoiminnan johtaminen oli 1990-luvulla nykyistäkin suomalaisvetoisempaa. Tuolloin Suomen yrityssektorin kilpailukyky nousi kaikilla mittareilla mitattuna historiallisesti katsoen poikkeuksellisen korkealle tasolle. Kilpailukyvyn parantuminen pohjautui ennen kaikkea nopean tuottavuuskasvun varaan.

On tärkeää huomata, että tuottavuuden kasvu oli kansainvälisesti vertaillen nopeaa myös Nokia-toimialan ulkopuolella (Maliranta, Määttänen ja Vihriälä, 2012).

Tuon saavutuksen tekee erityisen arvokkaaksi se, että kilpailukykyä parannettiin suuren teknologisen murroksen aikana. Silloin jatkuva sopeutuminen ja uudistuminen sekä siihen liittyvä liiketoimintaosaaminen korostuvat.

Kilpailukyvyn vajoaminen puolestaan on ajoittunut vuosiin, jolloin tuottavuuden kasvuvauhti on hidastunut kaikissa teknologisen eturintaman maissa. Esimerkiksi Yhdysvalloissa tuottavuuden kasvu on hidastunut vuodesta 2003 lähtien. Suomessa tuottavuuden kasvun hidastuminen on ollut vain muita voimakkaampaa finanssikriisin jälkeisinä vuosina.

Ongelmat moninaisia, nopeat ratkaisut vähissä

Tuottavuuden nopeaan kasvuun ja kilpailukyvyn parantamiseen ei ole olemassa helppoa reseptiä. Muussa tapauksessa resepti olisi kaikkialla käytössä, eikä maiden välillä esiintyisi merkittäviä tuottavuus- ja kilpailukykyeroja.

Tuottavuuden kasvattaminen on tärkeää, mutta se on hidasta. Lisäksi se on joskus tuskaisaa, koska tuottavuuden kasvu tapahtuu monenlaisten rakennemuutosten kautta, joista monet ovat kivuliaita.

Maltillinen palkkakehitys tehoaa nopeammin, mutta toisaalta se ei ratkaise pitkän aikavälin kilpailukykyä. Se pikemminkin luo vain edellytyksiä tasapainoiselle talouskehitykselle, mikä on tärkeää myös innovoinnille, tuottavuuden kasvulle ja elintason kasvulle.

Kilpailukyvyn mittaamiseen käyttökelpoisia indikaattoreita

Tässä esitetyt tulokset kertovat, että suuren määrän erilaisia osatekijöitä kokoava yhdistelmäindikaattori ei ole välttämättä yhtään parempi kuin yksinkertaisempi tunnusluku, joka keskittyy vain kaikkein olennaisimpiin tekijöihin ja mekanismeihin. Näin on asianlaita erityisesti silloin, kun monet yhdistelmäindikaattorin muuttujista mittaavat lähinnä perimmäisempien tekijöiden seurauksia.

Tässä tapauksessa yksinkertaisen indikaattorin (suhteelliset reaaliset yksikkötyökustannukset) etuna on myös se, että sillä on selkeät talousteoreettiset perustat. Teoria estää sisällyttämästä muuttujia indikaattoriin tarkoitushakuisesti tai mielivaltaisesti ja auttaa tulosten tulkinnassa.

Reaaliset yksikkötyökustannukset on myös hyödyllinen työkalu jatkoanalyysien kannalta. Sen tuottaman aineiston avulla voidaan tutkia yksityiskohtaisemmin tekijöitä, jotka vaikuttavat tuottavuuteen, palkkoihin ja tuotannon hintaan – ja tätä kautta talouden kykyyn luoda vaurautta.

Myös yhdistelmäindikaattorit sisältävät paljon kiinnostavaa tietoa. Niissä on mukana sellaisia talouden pitkän ajan kehitysedellytyksiä kuvaavia taustatekijöitä, joita reaalinen yksikkötyökustannus ei suoraan paljasta. IMD:n indikaattorissa tällaisia ovat esimerkiksi koulutustasoa tai innovaatiopanostuksia koskevat tiedot ja arviot sosiaalisesta koheesiosta tai yhteiskunnan ilmapiirin yritysmyönteisyydestä. Näitä tietoja voidaan käyttää hyväksi, kun etsitään pitkän aikavälin tuottavuuskehitystä selittäviä tekijöitä.

Kirjoittaja toimii tutkimusjohtajana Elinkeinoelämän tutkimuslaitoksessa ETLAssa ja osa-aikaisena professorina Jyväskylän yliopistossa. Hän kiittää Petri Rouvista ja Vesa Vihriälää hyödyllisistä keskusteluista ja kommenteista.

* Yksityiskohtaisemman kuvauksen mittarista, sen perusteista ja selitysvoimasta esittävät Maliranta ja Rouvinen (2013) sekä Maliranta ja Vihriälä (2013). Professori Pertti Haaparanta käynnisti kiinnostavan keskustelun Suomen kilpailukyvystä Akateemisessa talousblogissa. Kilpailukyvyn kehitystä on arvioitu myös Lauri Kajanojan (2012) ansiokkaassa artikkelissa.

Lähteitä:

Haaparanta, P. (2013). Suomen kilpailukykyongelma johtuu yritysjohdon heikosta liiketoimintaosaamisesta. Talous ja yhteiskunta, 2 – 11.

Kajanoja, L. (2012). Suomen kilpailukyky ja sen mittaaminen. Euro & Talous, 20(5), 85 – 95.

Maliranta, M., Määttänen, N. ja Vihriälä, V. (2012). Are the nordic countries really less innovative than the us? (Vol. 19.12.2012): VOX column, 19.12.2012.

Maliranta, M. ja Rouvinen, P. (2013). Huoli kilpailukyvystä on aiheellinen. Teoksessa ETLA (toim.), Muistioita hallitukselle. Talouspolitiikan linjaus keväällä 2013 (s. 16 – 25).

Maliranta, M. ja Vihriälä, V. (2013). Suomen kilpailukykyongelman luonne. Elinkeinoelämän tutkimuslaitos ETLA, Raportit No. 9.