Suomen talouden tilasta keskustellaan kiivaasti. Päättäjien murheenkryyninä on hidas toipuminen finanssikriisiä seuranneesta talousshokista. Taloutemme on jähmettynyt kriisiä edeltävälle tasolle, eikä suhdannemuutosta ole näköpiirissä. Kasvun resepti on hukassa.

Suomen toipuminen on ollut selvästi Euroopan Unionia hitaampaa. Toisaalta ennen vuosien 2008–09 kriisiä Suomi kasvoi 1990-luvun laman jälkeen selvästi nopeammin kuin EU-maat keskimäärin.

Finanssikriisistä palautuminen on ollut erilaista Suomen suuralueilla. Niistä pienin, Ahvenanmaa, ennakoi finanssikriisiä, siellä poikkeuksellisesti bkt laski jo vuonna 2008. Muilla suuralueilla romahdus tapahtui vuonna 2009.

Kun tarkastellaan kehitystä vuodesta 2007, niin Ahvenanmaa on ainoa alue, joka on toipunut Euroopan Unionia ripeämmin. Suomen talouden kannalta harmillisesti Ahvenanmaa on vain niin pieni suuralue, ettei siitä ole koko maan talousveturiksi.

Ahvenanmaan viime vuosien talouskasvulle ei löydy yhtä selkeää selittäjää, vaikka usein keskusteluun nousee meriliikenteen rooli maakunnan taloudelle. Meriliikenne lasketaan aluetilinpidossa osaksi kuljetus ja varastointi -toimialaa, jonka osuus alueen taloudesta on ollut neljänneksen luokkaa.

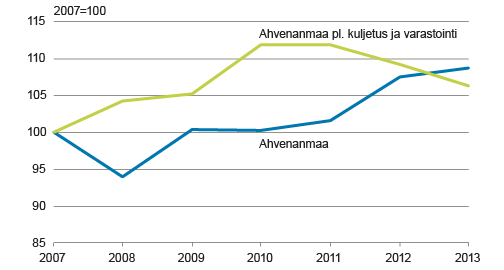

Kuviossa 1 kuljetus ja varastointi -toimialan vaikutus puhdistetaan ja tarkastellaan alueen arvonlisäyksen kehitystä kiintein hinnoin. Näin päädytään samanlaiseen kokonaiskasvuun, mutta kasvun dynamiikka on erilainen eikä aivan niin kontrasyklinen kuin jos kuljetus ja varastointi -toimiala olisi mukana. Vuoden 2008 notkahdusta eikä viime vuosien 2011–13 kasvua näy puhdistetuissa luvuissa.

Kuvio1: Ahvenanmaan arvonlisäyksen kehitys kiintein hinnoin

Lähde: Tilastokeskus, Aluetilinpito.

Ahvenanmaan lisäksi vain Helsinki-Uusimaa on pysytellyt EU:n talouskehityksen vauhdissa. Perinteisesti Helsinki-Uusimaata on pidetty Suomen talouskasvun veturina. Arvio on yhä perusteltu, koska Helsinki-Uusimaan talous on kehittynyt selvästi koko maata suotuisammin.

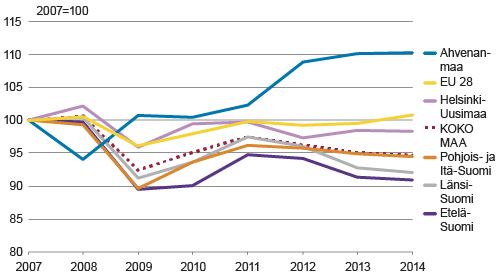

Talousveturi ei kuitenkaan ole vielä 2013 lukujen osalta palautunut finanssikriisiä edeltävälle vuoden 2007 tasolle (kuvio 2). Myös vuoden 2014 arvio (shift and share -menetelmällä, josta enemmän alla) jää kriisiä edeltävästä tasosta. Tällä hetkellä Helsinki-Uusimaan tuotanto on noin puolitoista prosenttiyksikköä alemmalla tasolla kuin vuonna 2007.

Kuvio 2: Suomen suuralueiden BKT-kehitys kiintein hinnoin

Lähde: Tilastokeskus, Aluetilinpito ja Eurostat

Lähimpänä koko maan kehitystä, joka oli vuonna 2013 jäänyt 5 prosenttia vuoden 2007 tasosta, on Pohjois- ja Itä-Suomen suuralue. Etelä- ja Länsi-Suomessa vaikeudet näyttävät suurimmilta.

Shift and share -menetelmä tuottaa kaikille suuralueille vuodelle 2014 estimaatit, jotka ovat kovin lähellä vuoden 2013 tasoa. Tämä johtunee koko maan nollakasvusta, joka periytyy menetelmässä suuralueille.

Tätä kirjoitettaessa neljännesvuositilinpidon pohjalta vuoden 2015 kehitys Suomessa näyttää vaimealta. Talouskasvu oli 0,1 prosenttia plussalla kolmen ensimmäisen vuosineljänneksen aikana.

Aluetilinpidon aikataulun nopeuttamisen ansiosta tiedämme jo ensi joulukuussa, miten talous kehittyi myös eri alueilla vuoden 2015 osalta. Julkistus tulee pitämään sisällään entistä ajantasaisempaa taloustietoa alueiden kehityksestä tuotoksen, arvonlisäyksen ja työllisyyden osalta. Toivoa sopii, että kasvun resepti on tuohon mennessä löytynyt muuallakin kuin Ahvenanmaalla.

Shift and Share -menetelmässä vuoden 2013 alueittaisia tietoja viedään eteenpäin hyödyntäen koko maan toimialoittaisia muutostietoja. Menetelmässä oletetaan, että koko maan keskimääräinen kehitys vallitsee kaikilla alueilla huomioiden toimialoittaiset rakenne-erot. Siksi on perusteltua olettaa, että shift and share -menetelmä aliarvioi alueiden välisiä eroja kasvuluvuissa. Tämä näkyy myös blogikirjoitusta varten tehdyissä laskelmissa. Lisäksi huomionarvoista on, että vuoden 2014 kasvuestimaatit on laskettu perushintaisen arvonlisäyksen pohjalta, koska markkinahintaisesta arvonlisäyksestä eli bkt:stä ei ole toimialoittaisia tietoja saatavilla. EU:n vuosimuutos pohjautuu kaikille vuosille bkt:n muutokseen.

Blogikirjoitukset eivät ole Tilastokeskuksen virallisia kannanottoja. Asiantuntijat kirjoittavat omissa nimissään ja vastaavat kukin omista kirjoituksistaan.